Finanzielle Sicherheit für Sie und Ihre Familie.

Versicherungsmakler Wernberg-Köblitz | Achim Keller

Versicherungslösungen die passen.

Für Privatkunden & Gewerbebetriebe in Wernberg-Köblitz und Umgebung.

Seit über 20 Jahren berate ich Menschen und Unternehmen in der Oberpfalz zu ihrer Absicherung und Vorsorge – persönlich, fair und seit 2017 ohne Bindung an einen einzelnen Anbieter. Ich vergleiche für Sie den Markt und vertrete dabei ausschließlich Ihre Interessen.

Meine Leistungen für Sie

Von der Altersvorsorge bis zur Firmenkundenberatung – hier finden Sie den passenden Schutz für Ihre Lebenssituation.

Vorsorge

Gesundheit

Der passende Gesundheitsschutz für Ihre Situation.

Haus & Wohnen

Ihr Zuhause und Alltag gut abgesichert.

Über mich

Ihr Versicherungsmakler in Wernberg-Köblitz

In der Region begleite ich Menschen und Unternehmen bei allen Fragen rund um Versicherung, Vorsorge und Vermögensaufbau – seit über 20 Jahren. In dieser Zeit habe ich eines gelernt: Gute Beratung zeigt sich nicht im Moment des Vertragsabschlusses, sondern in den Jahren danach.

Deshalb steht bei mir die persönliche, langfristige Betreuung im Mittelpunkt. Ich begleite Sie nicht nur bei der Auswahl der passenden Absicherung, sondern auch danach – bei Vertragsänderungen, im Schadensfall oder wenn sich Ihre Lebenssituation verändert. Als Makler vertrete ich dabei Ihre Interessen und vergleiche die Angebote zahlreicher Gesellschaften, statt an einen einzelnen Anbieter gebunden zu sein.

Mein Anspruch: ehrliche Beratung, klare Worte und keine Verkaufsfloskeln.

Gute Gründe

Drei Gründe, warum Kunden seit über 20 Jahren auf meine Beratung vertrauen.

Zuverlässigkeit

Ich begleite Sie nicht nur beim Vertragsabschluss, sondern über die gesamte Vertragslaufzeit hinweg – bei Anpassungen, Fragen und im Schadensfall.

Marktvergleich

Als Makler vergleiche ich die Angebote zahlreicher Gesellschaften und wähle die Lösung, die wirklich zu Ihrer Situation passt.

Erfahrung

Seit über 20 Jahren berate ich zuverlässig Menschen und Unternehmen in Wernberg-Köblitz und der Region.

So kommen wir zusammen

So einfach läuft unsere Zusammenarbeit ab – Schritt für Schritt, transparent und ohne Verpflichtung.

- Erstgespräch – Wir klären unverbindlich Ihre Situation und Ihren Bedarf.

- Bedarfsanalyse – Ich prüfe bestehende Verträge und identifiziere Lücken oder Optimierungspotenzial.

- Marktvergleich – Ich stelle passende Anbieter und Tarife für Sie gegenüber.

- Empfehlung – Sie erhalten eine verständliche Empfehlung, klar und ohne Verkaufsdruck.

- Abschluss & Betreuung – Ich begleite Sie dauerhaft, auch nach Vertragsabschluss.

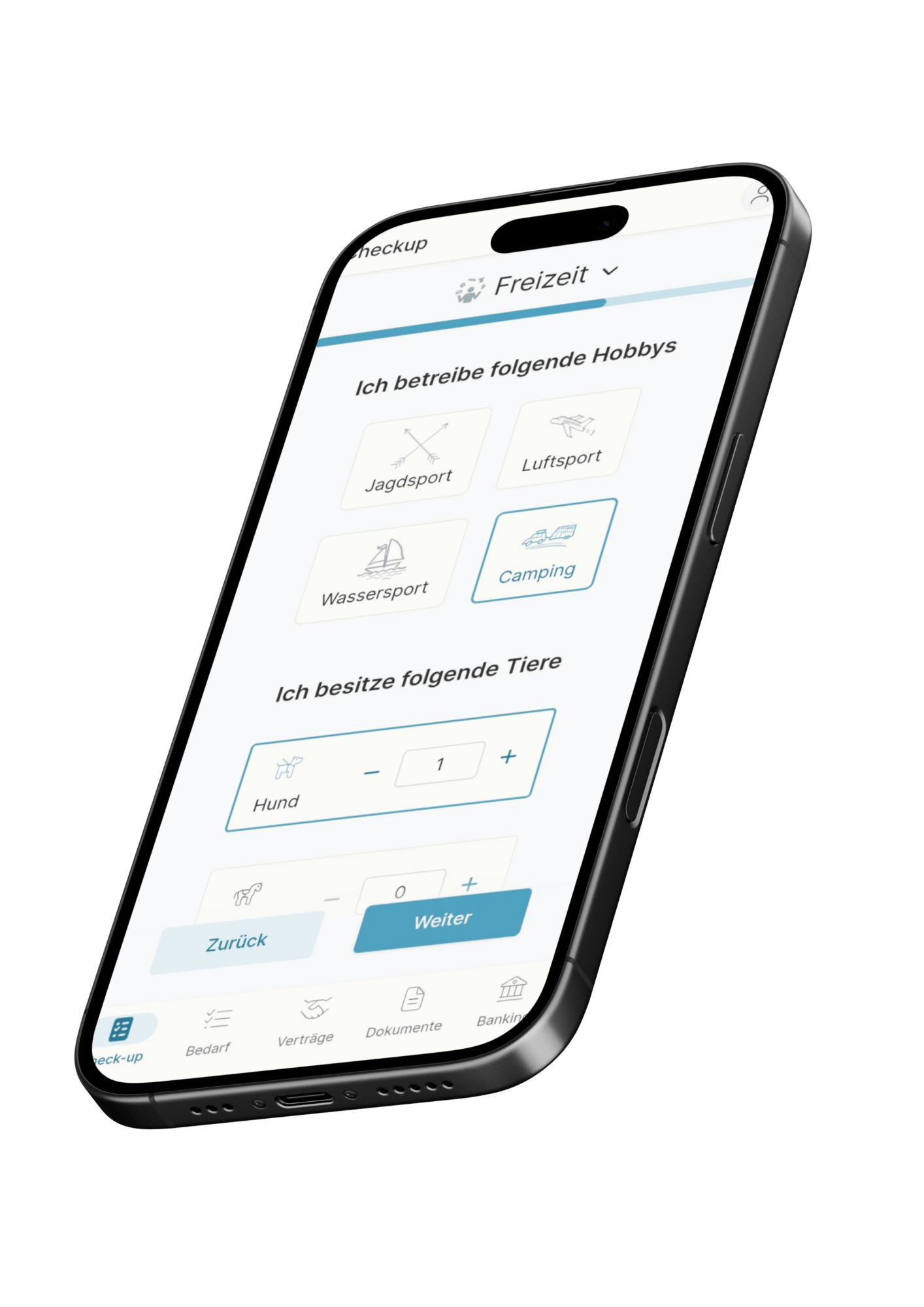

Versicherungen. Übersichtlich. Digital.

Alle Verträge.

Ein sicherer Ort.

Immer griffbereit.

Mit dem digitalen Finanzmanager haben Sie jederzeit Zugriff auf Ihre Versicherungsunterlagen und Verträge. So behalten Sie den Überblick und können wichtige Informationen jederzeit abrufen.

Häufige Fragen

Was kostet die Beratung?

Das Erstgespräch ist für Sie kostenlos und unverbindlich. Meine Vergütung erfolgt in der Regel über die Versicherungsgesellschaften, ohne zusätzliche Kosten für Sie.

Bin ich an einen bestimmten Anbieter gebunden, wenn ich mich beraten lasse?

Nein, als Makler vergleiche ich die Angebote zahlreicher Gesellschaften und schlage Ihnen die Lösung vor, die zu Ihrer Situation passt.

Beraten Sie auch zu bereits bestehenden Verträgen bei anderen Anbietern?

Ja, ich prüfe bestehende Verträge gerne im Rahmen einer Bestandsaufnahme und zeige Optimierungsmöglichkeiten auf.

Beraten Sie auch Unternehmen, nicht nur Privatpersonen?

Ja, ich betreue sowohl Privatkunden als auch Unternehmen, etwa bei betrieblicher Altersversorgung, betrieblicher Krankenversicherung oder gewerblichen Versicherungen.

Muss ich für ein Erstgespräch persönlich vorbeikommen?

Nein, ein Gespräch ist auch telefonisch oder per Videocall möglich. Persönliche Termine vor Ort in Wernberg-Köblitz sind ebenfalls jederzeit möglich.

Wie schnell erhalte ich eine Rückmeldung nach meiner Anfrage?

In der Regel melde ich mich innerhalb kurzer Zeit persönlich zurück, spätestens jedoch am nächsten Werktag.

Lassen Sie uns gemeinsam klären, was zu Ihnen passt.

Vereinbaren Sie ein kostenloses, unverbindliches Erstgespräch – persönlich, ehrlich und ohne Verkaufsdruck.

Aktuelles

Altersvorsorge ab 2027 neu denken, Kinderunfallschutz, PV-Absicherung und Forderungsausfallschutz

Grundfähigkeitschutz, Mietrechtsschutz, Auslandskrankenschutz und Schutz für hochwertige Fahrräder